שלום, נעים להכיר,

יעקב אלון יועץ משכנתאות בנקאיות🎷 וחברות ביטוח

"המשכנתא היא כלי לפתרון הנכון"

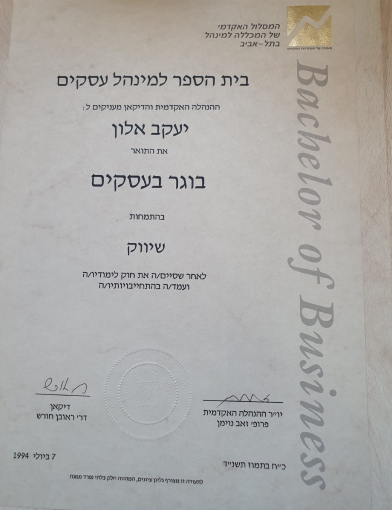

שמי יעקב אלון יועץ משכנתאות בעל תואר במנהל עסקים מהמכללה למנהל בתל אביב ותואר בהנדסת תעשייה וניהול בתל אביב, בעבר הייתי מנכ”ל של חברת ייעוץ לעסקים וחברות בתחום הפיננסי והניהול העסקי, נתתי ייעוץ עסקי ופיננסי למעל 1,000 עסקים ביניהן חברות גדולות במשק הישראל + כ1,000 עסקים קטנים ומתחילים, בנוסף בעבר כתבתי והגשתי כ- 900 תכניות עסקיות ל"קרן בערבות מדינה" להגדלה ופיתוח של עסקים, או לקבלת הלוואות לפתיחת עסק

הידע הרחב שלי, והניסיון שלי במשך עשרים שנים יעזור לך לקבל "משכנתא לפי הספר" של יועץ משכנתאות בראייה כוללת.

יועץ משכנתאות במשך אחד עשרה השנים עם מאות הישגים ולקוחות ממליצים של משכנתא בנקאית או משכנתא מחברות ביטוח.

אני יועץ משכנתאות רשום בכל הבנקים וחברות ביטוח, יועץ משכנתאות רשום התאחדות יועצי המשכנתאות לדיור בישראל, יועץ רשום בלשכת היועצים של ישראל, ככזה אני מחובר לכל ה"מרווחים" של הבנקים, ולכל "העוגנים" השונים, מדדי המחירים של הבניה והצרכן על מנת שאוכל להגיב במהירות לכל שינוי בשוק, לא משנה אם הוא קורה בבנק מסוים, או במדדים הכלליים. תוכל לקבל את הפתרון האופטימלי שניתן לקבל בכל נקודת זמן, וזאת על מנת שאוכל להגיב במהירות לכל שינוי בשוק, לא משנה אם הוא קורה בבנק מסוים, או במדדים הכלליים, כך שתוכל לקבל את הפתרון האופטימלי שניתן לקבל בכל נקודת זמן

כיועץ משכנתאות שהן "משכנתאות בנקאיות לפי הספר" יש את כל הפתרונות למשכנתאות חדשות ולמחזור משכנתאות, אני "מתאים לכל לקוח את החבילה שמתאימה לו" בהתאם לנתונים של הלקוח, כל לקוח הוא סיפר בפני עצמו, הפתרון יינתן לפי סדרי עדיפויות מקצועי של ריבית, משכנתא בבנק, משכנתא בחברת ביטוח או משכנתא חוץ בנקאית שמקבלת את כספה מחברת ביטוח, הניסיון המקצועי שלי בייעוץ מעל 20 שנה מאפשר לי לתת לך את הפתרון הנכון לכל לקוח מתוך מגוון הפתרונות הבאים:

- משכנתאות לדיור, משכנתא לדירה חלופית, משכנתא לשיפוץ

- משכנתאות לדיור, משכנתא לדירה חלופית, משכנתא זכאות ומשכנתא מחיר למשתכן.

- משכנתאות לכל מטרה – עזרה לילדים, לעסק, לשיפור איכות חיים, לרכישת דירה להשקעה בישראל או בחו"ל

- משכנתאות לגיל המבוגר מעל גיל 55 – משכנתא הפוכה, משכנתא זהב ומשכנתא פנסיונית לגיל המבוגר

- משכנתאות למסורבי בנקים – עם ליווי מקצועי וחזרה למערכת הבנקאית

- ליווי יזמים בפרויקטים לבניה – בניה רוויה, בניה מסחרית, תמ"א 38 ופינוי בינוי

המטרה שלי כיועץ היא לעזור לך לקבל את המשכנתא הכי נכונה עבורך.

המידע שאני מספק מגיע ישירות מהשטח, מנהלי סניפים של הבנקים, מנהלי מחלקות משכנתאות בכל הבנקים בישראל, סמנכ"לים בבנקים וגם מחברות הביטוח השונות בישראל, וגם מחברות חוץ בנקאית שהן חברות בורסאיות שנותנות משכנתאות חוץ בנקאית.

אני יודע לעזור להשיג תוצאות בריביות ששוות לך שניים עד שלושה אחוזים פחות, אני עובד לבד ועל בסיס הצלחה בחשבון הבנק שלך בלבד.

אתם מוזמנים לקבל את המידע הכי מעודכן באינטרנט של מסלולים וריביות של משכנתאות בנקאיות, מחשבון משכנתא פשוט מבית היוצר של יעקב אלון יועץ משכנתאות, המחשבון נותן תשובה פשוטה ומהירה גם למי שאינו מבין במשכנתאות כמה תשלם על המשכנתא , הכל בצורה קלילה ופשוטה, לא צריך להיות מומחה גדול במחשבונים

יעקב אלון יועץ🎷משכנתאות בנקאיות וחברות ביטוח

"מהו הפתרון הנכון עבורך"

הפתרון שלי נסמך על ניסיון כמנכל של חברת ייעוץ במשך עשר שנים + ניסיון של כתיבת 900 תכניות עסקיות של הלוואות בערבות מדינה מאפשר לך לקבל את הפתרון הנכון והמדויק בהתאם לצרכים שלך

בכדי להבין את הפתרון הנדרש לך נקיים שיחת ייעוץ ללא חיוב או התחייבות מצידך, בשיחה אני אקשיב לכל הסיפור שלך, אשאל שאלות מנחות בכדי להבין מה נדרש לעשות בכדי לעזור לך לקבל את הפתרון הנכון והמדויק שלך, הפתרון שלי יכלול כלל הצרכים שלך, הרעיון הוא לא להשאיר "ג'וקים בפינות", על מנת לפתוח עבורך את הדרך החדשה והנכונה עבורך

לייעוץ אישי עכשיו! >> יעקב אלון יועץ

050-762-7623

משכנתא בנקאית עם תוצאות – בריביות 2-3 אחוזים פחות

"משכנתא לפי הספר" – משכנתאות לדיור, דירה חלופית, זכאות ומחיר למשתכן.

משכנתאות לכל מטרה – איחוד הלוואות, לעסקים, עזרה לילדים ואיכות חיים.

משכנתאות מדינה מעל גיל 55 – הפוכה, וזהב ופנסיונית לגיל המבוגר.

משכנתאות למסורבי בנקים – ליווי מקצועי וחזרה למערכת הבנקאית.

התחביב שלי 🎷 - והקשר אל המשכנתא שלך

לאחרונה “פיזרתי” באתר שלי בכל מיני פינות צילום של 🎷 שלי, אני והסקסופון מחוברים משום ש – “הסקסופון” – הוא “כלי נשיפה” שאתה צריך להשקיע בו את כל הנשמה והנשימה בכדי שיצא ממנו צליל יפה ועמוק, אני רואה את הלקוח כאדם שצריך לעזור לו, בין אם זה משכנתא בנקאית, משכנתא מחברת ביטוח, התוצאה של העבודה חייבת להיות הקלה בתזרים החודשי הפנוי של הלקוח, למדתי שאם אתה לא משקיע את הנשמה והנשימה בלקוח, הוא לא יקבל משכנתא בנקאית טובה או משכנתא מצוינת מחברת ביטוח , לכן אני כאן בשבילך. אתה מוזמן להתקשר ואני אעשה כל מאמץ עם הלב 🎷 והנשמה לעזור לך.

אחד מלקוחותיי כתב עלי המלצה, ובהמלצה כתב שאני “שחקן נשמה”, אני יודע שהשקעתי בו את כל המחשבה שלי, זה לא פשוט, אני אומר לכם, להיות יועץ משכנתתאות כל אחד יכול להיות, אבל להיות יועץ משכנתאותץ עם “נשמה” יש בודדים. והם הכי טובים שיש. שחקן נשמה צריך להבין מי הלקוח, להבין את העסק לפרטים, להבין את הדקויות של ההלוואה שהוא צריך, להבין שיש פה בנק או חברת ביטוח שהיא נותנת כסף לפעולות מסוימות. רק מי שיכול לשחק את כל המשחק. כמו משחק כדורגל שאינו נגמר אלא “בדקה ה-90”, וזה רק אחרי שניצחת, שהרי יכולים להבקיע לך שער בדקה ה90 ואתה מפסיד את כל הקופה. קחו יועץ משכנתאות מצוין רק הוא יעזור לכם

שיטת העבודה שלי

הלקוח בעל העסק הוא במרכז הבמה, המטרה שלו ושלי הן זהות והיא להביא את המשכנתא למקום יציב שבו, שיאפשר ללקוח לפעול בצורה מסודרת וללא הפתעות פיננסיות,

כיועץ משכנתאות, ההיכרות שלי עם כל הבנקים, כל חברות הגדולות, היכרות קרובה עם כל חוקי בנק ישראל שמאפשרים ללקוח לקבל הטבות, הידע הרחב הזה שכולל את כל הפתרונות למשכנתאות חדשות ולמיחזור משכנתאות לזכאות לדיור, לכל מטרה, מחיר למשתכן בשעבוד ראשון / שני, איחוד הלוואות, משכנתאות לגיל המבוגר, משכנתא זהב, משכנתא פנסיונית וגם משכנתא הפוכה – מתאים גם למסורבי בנקים.

כל הידע הרחב הזה הוא עבורך, משום שאם אני אחמיץ פתרון אחד, הפתרון שלך עלול להיות לא שלם ועגול

המחויבות שלי

אני נלחם על הצלחתו של הלקוח שבחר בי, אני יועץ משכנתאות רשום בכל הבנקים, בכל חברות הביטוח, אני מחובר לכל המדדים החשובים שמשפיעים על המשכנתא שלך, ריבית הפריים של בנק ישראל, מרוויחי הבנקים השונים, עוגני אגרות החוב שמשפיעים דרמטית של המשכנתא שלך, מדד המחירים לצרכן, כל זה למען מטרה אחת מיוחלת שהלקוח כה מצפה לה, המחויבות מתבטאת בעבודה משותפת עם הלקוח עד להצלחה

מחויבות ללקוח

לפי דעתי גיוס משכנתא ללקוחהיא לא פעולה פשוטה של לשלוח מסמכים – ולקבל תשובה חיובית או שלילית, מדובר כאן בראייה כוללת של חוקי בנק ישראל שפועלים לטובת הלקוח, וכל פיסת ידע שלי משמשת את ההצלחה שלך כלקוח.

מי שמבצע את המשכנתא צריך “להילחם” על הלקוח שלו במספר תחומים:

- בחירת הגוף הנכון בהתאם לצרכים של הלקוח

- בחירת המסלול הנכון בהתאם למטרות הלקוח

- ליווי צמוד של הלקוח בתהליך על מנת לקצר אותו

להשארת פנייה זריזה

למה משכנתא בנקאית

אזרחי מדינת ישראל חושבים שלקחת משכנתא בנקאית זה פשוט: "בוחרים את ההצעה הזולה בין בנקים – ונגמר", ואז הם מתעוררים יום אחד עם משכנתא בנקאית "מפוצצת בהחזרים" ולא מבינים מדוע, יעקב אלון יועץ מסביר:

משכנתא בנקאית היא לא "טיל בליסטי" שמשוגר היום ונוחת בעוד 30 שנה בסוף תקופה, היועץ שלך צריך לבדוק אחת לתקופה את המשכנתא הבנקאית שלך "ולשגר לך התרעה" כאשר יש הזדמנות כלכלית עקב אירוע כלכלי כזה או אחר ושבאפשרותך לבצע עכשיו שינוי שיעזור לך לחסוך מאות אלפי שקלים בכל נקודה כזו, אירוע כלכלי הוא דבר שגרתי שקורה מספר פעמים בכל חודש! שינוי מדד המחירים לצרכן פעם בחודש, שינויים בעוגן האג"ח הממשלתית, שינוי בעוגן האגח הממשלתי על ידי הבנקים השונים מספר פעמים בחודש, שינויים בעוגן ריבית הפריים על ידי בנק ישראל פעם בחודש, שינוי "במרווח ( הרווח של הבנק) הבנקאי בין הבנקים השונים", ועוד ועוד.

משכנתא בנקאית הגדרה:

בנק ישראל נתן זיכיון לבנקים בישראל לתת משכנתאות לדיור, ובתמורה זיכה את הבנקים בישראל בהטבות שמועברות אל אזרחי ישראל, בנוסף הוא קבע כללים מי זכאי לקבל משכנתא בנקאית ומי לא זכאי לקבל משכנתא בנקאית, השם המקצועי של ההטבות נקרא "רגולציה" שהוא ספר החוקים של בנק ישראל, וכך ההטבות שהבנקים מקבלים מבנק ישראל לצורך מתן משכנתא בנקאית הן משכנתא בנקאית לדיור בלבד, אנחנו נעמוד על ההטבות בצורה מפורטת.

משכנתא בנקאית לדיור – הקצאת הון

זו ההטבה המשמעותית ביותר שמגלמת בתוכה את ההסבר לריבית הנמוכה שהבנק מעניק ללקוח שמעוניין לקנות דירה ראשונה, בנק ישראל מאפשר לבנקים לשמור פחות כסף בפקדון של "משכנתא בנקאית לדיור" מול "משכנתא בנקאית לכל מטרה" , בעוד שהבנק נדרש לשמור "שקל על כל שקל הלוואה = משכנתא בנקאית בפקדון", במשכהנתא בנקאית לדיור בנק ישראל מחייב את הבנקים ברמות נמוכות יותר של פקדונות, וכך הבנק יכול להשקיע את "כספו הפנוי" בפקדונות ריווחיים יותר מפקדון משכנתא, ומאחר והבנק רוצה לזכות בהטבה של בנק ישראל הוא מוריד את הריבית בצורה משמעותית ללקוח שרוכש דירה ראשונה, ומכאן הריבית הנמוכה שלקוחות מקבלים בעת נטילת משכנתא בנקאית לדיור

אחוזי הקצאת ההון במשכנתא בנקאית לדיור הם:

- עד 45 אחוז יחס מימון – 35 אחוז הקצאת הון – כלומר על כל 100 שקלים משכנתא שהבנק נותן הוא נאלץ לשמור 35 שקלים בפקדון

- עד 60 אחוז יחס מימון – 50 אחוז הקצאת הון – כלומר על כל 100 שקלים משכנתא שהבנק נותן הוא נאלץ לשמור 50 שקלים בפקדון

- מעל 60 אחוז יחס מימון – 60 אחוז הקצאת הון לדיור – כלומר על כל 100 שקלים משכנתא שהבנק נותן הוא נאלץ לשמור 60 שקלים בפקדון

מה יכול לתת לנו חסכון של אחוז ריבית שלם במשכנתא בנקאית לדיור או לכל מטרה:

- מועד נטילת המשכנתא הבנקאית: כל בנק מעדכן את ה"מרווחים" שלו מספר פעמים בחודש, לעיתים הבנק יכול להקפיץ את הריבית

- רבים יטענו שזה לא משנה להם הרי הם קיבלו "אישור עקרוני" ומה שהם קיבלו זה סופי – אז שימו לב זה לא סופי! , משום שאם העוגן של המסלול נקבע רק במועד הביצוע של המשכנתא הבנקאית, ולא סיימת את "טופס הטיולים" של המשכנתא הבנקאית שכלל שמאות, ביטוחי חיים ומבנה במועד לא נכון, תופתע קשות בתשלום של המשכנתא, ולא תוכל לטעון שקיבלת אישור עקרוני, לכל בנק יש את מועד עדכון העוגן שלו, ואתה חייב לדעת "לצפות" את השינוי בכדי לא להיפגע

- לעיתים נדרש להחליף בנק לפני נטילת המשכנתא הבנקאית מאחר ואם בנק אחר שינה את ה"המרווח" שלו במהלך 24 ימי הטיפול בלקיחת המשכנתא אז כדאי לבצע החלפה שיכולה גם לחסוך לך אחוז שלם במשכנתא, ולכן לא מתעצלים ומבקשים שינוי בנק.

המדדים שמשפיעים הכי הרבה על המשכנתא הבנקאית:

חוקי בנק ישראל מכתיבים לנו את המשכנתא הבנקאית, תנאי המשכנתא, וכאשר לוקחים את המשכנתא הבנקאית חייבים להתייחס לכל אחד מהמדדים הבאים:

- שליש מהמשכנתא הבנקאית חייב להילקח מתוך בחירה באחד משני מסלולים קבועה צמודה, או קבועה לא צמודה – כאשר צריך להתחשב כאן בצרכי הלקוח בהתאם לקנס הפירעון המוקדם

- שני שליש נוספים של המשכנתא הבנקאית בחירה מעשרות שילובים שונים של המסלולים המרכזיים ( נציין כאן רק את המרכזיים): מתוך בחירה ב: קבועה צמודה, קבועה לא צמודה, משתנה פריים, משתנה צמודה כל 2,3,5 שנים, משתנה לא צמודה כל 2,3,5 שנים, כאשר יש גם בנקים שנותנים שילובים נוספים של שנתיים וחצי, קיימים גם מסלולים כמו מקמ"ים, ניתן לבחור גם הצמדה למטבע חוץ אבל היא פחות נפוצה בקרב תושבי ישראל

צריך לשים לב לפרמטרים הכלכליים המרכזיים שמשפיעים על המשכנתא הבנקאית, ולבחור במסלול שמתאים לתקופת נטילת המשכנתא, בחירה במסלול לא נכון תגרום להשפעה קשה על ההחזר החודשי של המשכנתא :

ההשפעה של ריבית הפריים על משכנתא בנקאית: בנק ישראל מעדכן את הריבית כמעט פעם בחודש, ריבית הפריים יכולה להשתנות בצורה קיצונית, ישנן דוגמאות של עליית ריבית הפריים ב- 5 אחוזים תוך מספר שנים, אנשים רבים לקחו משכנתאות בנקאיות בריביות "נמוכות" לכאורה, ומצאו את עצמם משלמים אלפי שקלים נוספים בחודש מאחר וריבית הפריים קפצה. אותם לקוחות יכלו למנוע את העלייה הזו אם היו לוקחים מסלולים נכונים.

ההשפעה של מדד המחירים לצרכן על משכנתא בנקאית: מדד המחירים לצרכן משפיע על תשלומי המשכנתא הבנקאית שלך, אם לקחת את תשלומי המשכנתא במסלול קבועה צמודה מדד , או שלקחת את המשכנתא בריבית קבועה לא צמודה. ההשפעה של נושא זה באה במקום של קנס פירעון מוקדם של המשכנתא, ישנו חישוב שבנק ישראל קבע של ממוצעים של עליות או ירידות של המדד ובהתאם לזה תשלם קנס פירעון, לכן "אפ אתה מתכנן שיפול לך כסף על הראש יום אחד" אז צריך כאן לקחת שיקול מובנה, ולא להיות מופתע עם קנס פירעון מטורף של מאות אלפי שקלים.

ההשפעה של העוגן של אגרות חוב הממשלתיות על המשכנתא הבנקאית: ישנם מסלולים רבים עוגנים של אגרות החוב הממשלתיות קיימים מסלולים של משתנות לא צמודות כל מספר שנים, וקיימים מסלולים של משתנות צמודות, גם כאן יש השפעה על בחירה של המסלול וגם בחירה של תקופת המסלול: יש מסלולים שמשתנים כל שנתיים, שלוש או חמש, זה קיים במרבית הבנקים למרות שקיימים בנקים שמאפשרים תקופה של שנתיים וחצי. צריך לדעת לאזן במשכנתא את המסלולים האלה על מנת כמה שפחות להיפגע גם בקנס הפירעון וגם בתשלום החודשי.

ההשפעה של חוקי בנק ישראל על המשכנתא הבנקאית: יועץ מקצועי חייב להתמצא בחוקי בנק ישראל, להבין את החשיבה הבנקאית במשכנתא ולייעץ לכם מה נכון עבורכם, בנק ישראל מכתיב את החוקים לבנקים את חוקי משכנתא בנקאית שחייבים לפעול בהתאם. אתן לכם כמה דוגמאות שישפיעו על המשכנתא הבנקאית שלכם:

- האם עזרה של הורים במשכנתא בנקאית היא משכנתא בנקאית לדיור או משכנתא בנקאית לכל מטרה? התשובה היא שישנם בנקים שמאפשרים לקבל משכנתא בנקאית זולה לדיור לצורך רכישת הדירה של הילד, ההפרש בין התשובות הוא ב2-3 אחוזים על המשכנתא הבנקאית, זהו שינוי דרמטי במשכנתא בנקאית

- האם מספיק לי הון עצמי של 25 אחוז משווי הדירה הנרכשת בכדי לקבל משכנתא בנקאית? לפי חוקי בנק ישראל משכנתא בנקאית ניתנת עד 75 אחוז משווי הנכס

- האם אוכל לרכוש דירה עם משכנתא בנקאית? במידה וזכיתי במחיר למשתכן ויש לי רק 100 אלף שח

- יש לי חובות של 200 אלף שח בבנקים שמפריעים לי להתנהלות הכלכלית, ואני מעוניין לאחד אותם לתשלום נמוך במשכנתא בנקאית, האם אפשרי? ישנה תקנה של בנק ישראל שניתן לקבל משכנתא בנקאית ולאחד חובות עד חמישים אחוז משווי הנכס, ניתן לנצל תקופות משבר במדינה כגון מלחמות, משברים כלכליים שאז בנק ישראל מוציא תקנות שעת חירום ומאפשר לקבל משכנתא בנקאית לאחוד חובות גם אם יש לי 50 אחוז משכנתא בנקאית על הנכס.

- מה קובע את שווי הנכס לטובת חישוב המשכנתא הבנקאית המקסימלית שלי, אם רכשתי דירה חדשה מקבלן שהוא לא מלווה על ידי בנק, התשובה היא שמאות או מחיר חוזה – הנמוך מבין השמאות או חוזה הרכישה! אז אם תכננתם לקחת משכנתא בנקאית 75 אחוז אתם בבעיה, כדאי לתכן מראש את העניין

- הבנק מציע לי להקפיא את המשכנתא הבנקאית– כדאי? התשובה היא לא בגדול, אי הקפדה על תשלומי המשכנתא הבנקאית משדרים למערכת הבנקאית שאתם במצב כלכלי לא טוב, למרות שביצעתם "פעולה חוקית", בפועל הפרתם את ההסכם שחתמתם עם הבנק שבו תשלמו את תשלומי המשכנתא הבנקאית ברציפות, יום אחד כאשר תרצו לקחת משכנתא מבנק אחר הוא יבקש מכם את פירוט תשלומי המשכנתא ויראה שההתנהלות של המשכנתא שלכם לא טובה, זה בוודאות יכול "להפיל" את הבקשה, וגם להעלות לכם את הריבית בהצעות שתקבלו

ההשפעה של בחירת הבנק שנותן את המשכנתא הבנקאית: כל בנק משנה את המרווחים של הריביות של המשכנתא ואת העוגנים שלו לפחות פעם אחת בחודש, וזה קורה במועד שונה, חמישה בנקים, מכאן המסקנה היא שבכל חמישה ימים בערך הריבית בבנק בישראל משתנה.

שאלות נפוצות על משכנתא בנקאית:

האם אפשר להוריד את התשלום החודשי על המשכנתא הבנקאית שלי?

האם אפשר להוריד את החוב שלי על המשכנתא לבנק?

האם ניתן להוריד את הריבית על המשכנתא הבנקאית שלי?

התשובה היא אחת לכל השאלות:

כן. ניתן ל"מחזר" כל משכנתא בנקאית, יש הזדמנויות כל הזמן למחזר את המשכנתא הבנקאית – וכדאי לנצל את ההזדמנויות האלו שחוסכות מאות אלפי שקלים ב"חיי המשכנתא הבנקאית"

תבחרו יועץ מקצועי ומנוסה שיעזור לכם להתמצא בסבך הזה של המשכנתא הבנקאית שהוא משתנה כל בוקר, יעקב אלון יועץ בעל ניסיון של 20 שנים בייעוץ ימליץ לכם על הפתרון נכון בהתאם לפרמטרים שמרכיבים את תמונת המשכנתא הבנקאית שלכם.

משכנתא הגדרה:

משכנתא במדינת ישראל היא הלוואה לזמן קצר או ארוך, ובתמורה מתבצע רישום של משכון על הנכס או הערת אזהרה על הנכס

המשכון, או הערת אזהרה יכולים להתבצע בארבעה מקומות בלבד:

- טאבו

- רשות מקרקעין לישראל, או בשם הידוע ר"מי

- לחברות קבלניות במדינת ישראל יש זכות לרשום רישום של משכון או הערת אזהרה אצל עורך דין שממונה מטעם החברה הקבלנית.

- עמידר או עמיגור

משכנתא לכל מטרה הגדרה:

משכנתא לכל מטרה בהתאם לנהלי בנק ישראל דורשת מהגוף ההמלוווה המממן "לשמור שקל בפקדון – על כל שקל משכנתא שניתנת ללווה", נושא זה הוסבר בפירוט בפרק של הקצאת הון, ומכאן שיש דרישה של 100 אחוז הקצאת הון, דרישה זו "מכפילה" ללווה את שיעור הריבית, הגוף המממן המלווה בעצם מפסיד ריבית יחסית למה שהוא יכול לקבל מהלווה שלו, ועל כן הגוף המממן המלווה מכניס את שיעור ההפסד שלו לתוך הריבית של הלקוח.

משכנתא לכל מטרה כשמה כן היא ניתנת לטובת מטרות שונות ממשכנתא לדירה ראשונה שניתנת בבנקים, לטובת המטרות הבאות:

- עזרה לילדים למטרות שונות כגון סגירת חובות, עזרה לטיפולים רפואיים,עזרה לשיפור איכות חיים לילדים, וכל דבר שעולה ברצונם של ההורים לעזור לילד שלהם.

- החרגה בנושא זה של עזרה לילדים – הורים שרוצים לעזור לילד שלהם לרכוש דירה ראשונה יכולים לקבל "משכנתא נדוניה" בתנאים של משכנתא לדיור הניתנות בבנקים בתנאים מועדפים לבנקים , כפי שהוסבר בפרק של משכנתא בנקאית

מי יכול להיות יועץ משכנתאות:

יועץ משכנתאות – טעות נפוצה היא לחשוב שיועץ משכנתאות יכול להיות בנקאי.

הבנקאי מטרתו היא רווח מקסימלי לטובת הבנק בו הוא עובד כשכיר, הבנקאית מייעץ מה שטוב לבנק ולא מה שטוב ללקוח.

יועץ משכנתאות טוב הוא אדם שכיר או עצמאי שמקצועו הוא ייעוץ משכנתאות ללקוחות, בין אם זו משכנתא בנקאית, מחברת ביטוח, חברה בורסאית, או חברה חוץ בנקאית, יועץ משכנתאות טוב הוא אדם שלמד את כל סוגי המשכנתאות הבנקאיות, את "מרוויחי" הבנקים השונים, את ה"עוגנים" השונים, יועץ משכנתאות טוב מכיר את המשכנתאות של חברות ביטוח, משכנתאות של חברות בורסאיות, ומשכנתאות של חברות שקיבלו "רישיון מורחב" מטעם בנק ישראל , יועץ משכנתאות טוב למד את חוקי בנק ישראל, יועץ משכנתאות טוב מכיר היטב את כל הבנקים בישראל, יועץ משכנתאות טוב מכיר היטב את כל כל חברות הביטוח בישראל, יועץ משכנתאות טוב מכיר את כל החברות הבורסאיות שנותנות משכנתאות, יועץ משכנתאות טוב מכיר את ההבדלים בין כל בנק לבנק, בנק לחברת ביטוח, בנק אל מול חברה בורסאית, ובנק מול חברות חוץ בנקאיות. יועץ משכנתאות טוב מכיר את כל הריביות של כל הגופים בישראל, מכיר את כל המסלולים של כל גופי המשכנתאות בישראל, מכיר את כל המדדים של המחירים לצרכן, אגרות חוב של המדינה, הפריים, מדד תשומות הבניה

יועץ משכנתאות צריך ללמוד ולהבין את הסיפור האישי של האדם שהוא עוזר לו, לקבל את התמונה המלאה של הצורך של האדם שמבקש את עזרתו, יועץ משכנתאות צריך לדעת לשאול את כל השאלות בכדי שיוכל להתאים לאדם את הפתרון הנכון והזול מתוך מגוון הפתרונות האינסופי שקיים בתוך עולם המשכנתאות. יועץ משכנתאות צריך להכיר והיות בעל קשרים בכל הבנקים בישראל, בכל חשבות הביטוח, ובחברות בורסאיות גדולות שנותנות משכנתאות, יועץ משכנתאות צריך להכיר את כל גופי המשכנתאות המיוחדים שנותנים פתרונות לבעיות משפטיות שלא ניתנות לפתרון במערכת הבנקאית, חברות הביטוח וחברות בורסאיות, יועץ משכנתאות צריך להיות רשום ומוכר בכל הבנקים כולל מספר יועץ פנימי בכל בנק ובנק, בכל חברת ביטוח וכל החברות הבורסאיות, כדאי מאוד שיועץ משכנתאות יהיה בעל השכלה אקדמית פיננסית כדי שיוכל לתת פתרון כולל ונכון ללקוח שלו

יועץ משכנתאות צריך לדעת ולהכיר את כל חוקי בנק ישראל, ולהיות מעודכן בכל הפרטים הקטנים של חוקי בנק ישראל, על מנת שיוכל לנצל תא החוקים לטובת הלקוח שלו, יועץ משכנתאות צריך להכיר את הרגולציות השונות

יועץ משכנתאות צריך לדעת ולהכיר את כל מגוון הפתרונות שניתן לתת ללקוח:

- משכנתאות בנקאיות חדשות והשפעה של כל אחד מהעוגנים על המשכנא עוגנים של אגרות חוב, פריים, מדד המחירים לצרכן, מדד הבניה

- משכנתאות בנקאיות דרגה שניה, והשפעה של חישוב יכולת ההחזר על המשכנתא

- מיחזור משכנתאות בין הבנקים השונים

- משכנתאות לשיפוץ נכס, ביצוע נכון של המשכנתא יעזור ללקוח לסיים את התהליך בצורה הכי מהירה שיש

- משכנתאות למשפרי דיור, תכנון נכון של המעבר בין המשכנתאות, ביצוע הלוואה לגישור, הכרת אחוזי המימון של נכס ראשון ונכס שני

- משכנתאות לבניה אישית פרטית בעזרת קבלן,

- משכנתאות נדוניה עזרה לילדים, חסכון גדול בריביות של משכנתא לכל מטרה

- משכנתאות גישור לבעיות של תזרים מזומנים, הן אם זה לחוסר מזומנים בעסק, או חוסר מזומנים זמני עד ללקבלת כספים ממקורות שונים

- משכנתאות זכאות בהתאם לנהלי בנק ישראל

- משכנתאות לדיור

- משכנתאות לכל מטרה

- משכנתאות של מחיר למשתכן

- משכנתאות לאיחוד הלוואות

- משכנתאות לפיתוח והרחבה של עסקים

- משכנתאות לגיל המבוגר, משכנתא זהב, משכנתא פנסיונית וגם משכנתא הפוכה

- משכנתאות לצורך ליווי מקצועי לפרוייקטי נדלן מסחריים

- משכנתאות לבניה רוויה

- משכנתאות לצורך תמא 38

- משכנתאות לפינוי בינוי

- משכנתאות לאנשים שסורבו בבנק, גם אנשים מוגבלים וגם אנשים שעברות פשיטות רגל

- משכנתאות מחברות ביטוח

- משכנתאות של הוראת שעה בתקנות חירום

התעודות שלי